Il est 16h30. Mr et Mme Jacques* quittent le tribunal judiciaire de Caen. Convoqués à 14h pour l’audience de surendettement, leur affaire est passée en dernier, après 18 dossiers. Ils n’avaient pas d’avocat ; ils ont défendu seuls leur cause. Ils contestent le second plan de remboursement que leur propose la commission de surendettement de la Banque de France. Depuis quatre ans, ils remboursent 400 euros par mois à la banque et au bailleur social. La commission propose un nouvel échéancier à 238 euros mensuels. Mais c’est encore trop. Lui a été licencié de son poste de contractuel à la Région. Elle est en CDI, mais en arrêt maladie. Ils ont deux enfants. Avec les confinements successifs, le budget nourriture a augmenté. Ils n’arrivent plus à faire face.

« C’est devenu infernal, les huissiers, les courriers de relance, expliquent-ils. On a fait des erreurs en accumulant des crédits. La banque dit toujours oui, avant de se retourner contre nous. Ça fait quatre ans qu’on paye ; on a déjà remboursé plus de la moitié des dettes. On bosse pour ça. On n’est pas propriétaires, on part pas en vacances, on ne vit pas des aides sociales, on se serre la ceinture et quoi encore ? On va laisser quoi à nos enfants ?». Dans un dernier geste d’épuisement, le couple s’éloigne.

Ils ont demandé au juge un effacement de dettes. Dans le jargon administratif, c’est ce qu’on appelle la procédure de « rétablissement personnel » : lorsque qu’une personne surendettée présente une situation financière tellement dégradée qu’aucune mesure de remboursement n’est envisageable, les dettes sont effacées. Si, en sus, elle ne possède pas de patrimoine, il n’y a pas de liquidation judiciaire, c’est-à-dire pas de vente de biens. Les créanciers ne seront pas remboursés.

Passage en commission et recours en justice

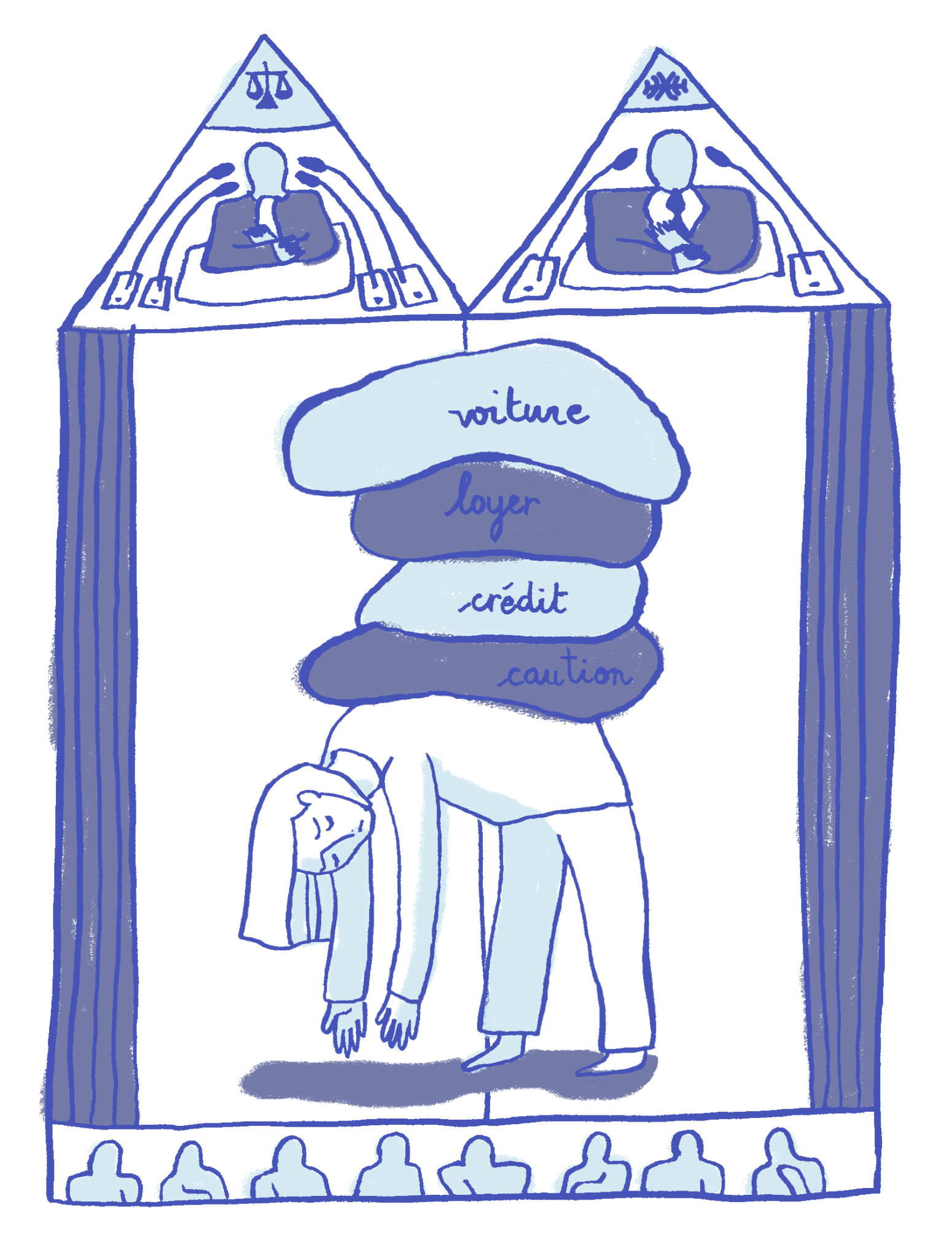

Le surendettement est un excès d’endettement. Il définit la situation d’un particulier qui ne peut plus faire face à ses charges avec l’ensemble de ses ressources disponibles. On distingue le surendettement « actif », qui résulte d’une accumulation de crédits à la consommation ou de crédits immobiliers, du surendettement « passif » qui découle d’un événement de la vie : perte d’emploi, divorce, maladie, fin de droits… Dans les faits, les deux se conjuguent souvent. Dans les situations précaires, tout changement de vie peut se révéler fatal.

Souvent, c’est une assistante sociale ou un huissier qui va conseiller au particulier ou à la famille de déposer un dossier auprès de la commission de surendettement, par l’intermédiaire de la Banque de France de son département. Sur les cinq premiers mois de l’année 2021, 622 dossiers ont été déposés dans le Calvados. Après examen administratif, la commission décide de la recevabilité, ou non, du dossier, sur la bonne foi du débiteur. « Elle peut alors prendre des mesures qui portent sur un rééchelonnement de dettes, un remboursement partiel, un effacement de dettes ou encore une suspension temporaire des remboursements », explique Olivier Danès, directeur départemental de la Banque de France. Le débiteur comme le(s) créancier(s) ont le droit de contester la décision de la commission devant la justice. On passe alors à la procédure judiciaire. Depuis le 1er janvier 2020, c’est le juge des contentieux de la protection qui gère les dossiers de surendettement, à la place du juge du tribunal d’instance. Elle sont deux juges des contentieux à Caen, qui président à tour de rôle les audiences de surendettement. Celles-ci ont lieu tous les quinze jours. Chaque fois, une vingtaine de dossiers sont étudiés.

Bailleur social et société de crédit VS débiteurs

Ce 25 mai 2021, dans la salle d’audience numéro 4 du tribunal judiciaire de Caen, quand la sonnerie retentit à 14h, l’assemblée se lève à l’arrivée de la juge, la greffière et sa stagiaire. Les magistrats sont en robe noire, le protocole est solennel. La juge appelle les 19 dossiers du jour ; deux manquent à l’appel. Les demandeurs sont en majorité des particuliers débiteurs ; rares sont ceux qui sont venus avec un avocat. Les créanciers en revanche sont tous représentés par un avocat : une banque, un bailleur social, une société de crédit. Les affaires avec un conseil passent en priorité : les avocats se mettent d’accord sur l’ordre de passage.

Mme Michel* s’avance jusque sous le bureau de la juge, juché très haut, la Marianne de France déployée démesurément en arrière-plan. Les avocats plaident à la barre. Les justiciables vont au guichet, une liasse de justificatifs sous le bras. Mme Michel* parle si bas qu’on l’entend à peine. Elle marmonne qu’elle est tombée en panne de voiture, elle a essayé d’appeler son mari, elle s’est fait remorquée au garage. Elle a dû se débrouiller seule. « La voiture était bonne pour la casse. Au garage, le monsieur m’a convaincu d’en racheter une. Ça a été très vite, j’étais sous pression. » Elle contracte un prêt de 10 000 € auprès de la DIAC, société de crédit de Renault, pour acheter une voiture neuve. Quelques semaines après, elle dépose un dossier de surendettement. La commission décide d’un effacement de dette, avec saisie immobilière sur la maison du couple. Mais la DIAC a contesté la recevabilité de la demande et saisi la justice.

Un autre créancier est présent, qui lui, n’a pas contesté la décision de la commission. La trentaine, jeune actif. Il a acheté un appartement, qu’il loue à la fille de Mme Michel*. Depuis plusieurs mois, sa locataire ne paie plus de loyers. Ses parents sont cautions. Le décision de la commission fait qu’il ne recouvrera pas ses loyers, sauf si la saisie immobilière permet de couvrir toutes les dettes du couple. Le jeune homme est abasourdi, mais compréhensif. Il ne connaissait pas la situation de sa locataire, ni celle de ses parents. De toute évidence, Mme Michel* a été abusée.

« Ce sont des gens dans des situations très précaires. On n’a pas envie de leur mettre la tête sous l’eau. »

« La commission statue sur dossier, elle ne rencontre pas les personnes, explique la juge, Anne-Sophie Maïza. Quand ils sont convoqués en justice, c’est la première fois qu’ils ont l’occasion de s’exprimer. Bien souvent, c’est là qu’ils vont se décharger de toute leur misère. Pour nous, c’est très frustrant de devoir traiter si vite les dossiers. » La justice est souvent favorable aux débiteurs, surtout lorsque les créanciers sont des banques ou des sociétés de crédits à la consommation, qui ont eux-mêmes fait souscrire les contrats qu’ils dénoncent. « Il peut y avoir un peu de mauvaise foi, de négligence, d’incapacité à gérer un foyer, mais les débiteurs sont tous des gens dans des situations très précaires, poursuit la juge. On n’a pas envie de leur mettre la tête sous l’eau. »

La « bonne foi » du débiteur

L’avocate de CDC Habitat social, « entreprise sociale pour l’habitat » qui gère un patrimoine de logements sociaux, est une habituée de l’audience de surendettement. Aujourd’hui encore, elle avait trois dossiers à défendre pour son client. Des cas d’impayés, pour lesquels elle conteste la « bonne foi » du débiteur ou la « situation irrémédiablement compromise ». Les deux motifs qui permettent à la commission de conclure à la recevabilité d’un dossier de surendettement. Dans l’une des affaires, les débiteurs sont un couple de jeunes, « en capacité de travail » qui n’ont pas réglé plusieurs mois de loyers et ont résilié le bail. Ils n’ont pas répondu à la convocation. L’avocate plaide la mauvaise foi. Dans la troisième affaire, elle accuse la locataire « de ne pas faire en sorte d’améliorer sa situation financière. Elle préfère saisir la commission pour effacer ses dettes. C’est déjà la deuxième fois… »

En 2018, cette mère de famille isolée, avec deux enfants, avait bénéficié d’un effacement de sa dette de loyer : 4 400 euros. « Je suis toujours en situation précaire, plaide-t-elle, entre le RSA, le chômage, l’intérim… Je ne sais jamais de quoi est fait le lendemain. Ma priorité, c’est de remplir le frigo. » Elle a dû quitter son logement et s’est installée chez sa fille, qui vit des minimas sociaux, avec un enfant à charge. La juge a sorti une calculette : 523 euros d’allocations de solidarité spécifique, plus les aides Covid… Le compte n’y est pas. L’avocate quitte le tribunal, sans trop d’illusion sur l’issue judiciaire. « C’est souvent le locataire qui gagne. »

Avec son franc-parler et les conseils qu’elle distille avec bienveillance, la juge des contentieux de la protection a rompu le carcan judiciaire. Les dossiers passent de main en main, les magistrats aident les justiciables à s’y retrouver entre les fiches de paie, les justificatifs, attestations et avis d’huissiers. Quand l’audience est terminée, le travail de la juge ne fait que commencer. « En audience, j’écoute les gens pour évaluer leur bonne foi. Ensuite, je vais éplucher les dossiers, remonter la chronologie des évènements pour évaluer la situation du plaignant. ». Le jugement sera rendu dans un mois. Sur le bureau de la juge, les piles de dossiers s’accumulent et leur nombre risque d’augmenter dans les mois à venir avec la fin des aides liées au Covid. À l’image d’une France qui roule à deux vitesses.

* Nom d’emprunt.